A társasházak életében előbb-utóbb elérkezik az a pont, amikor a rendelkezésre álló felújítási alap nem elegendő a szükséges beruházások finanszírozásához. Egy tetőcsere, homlokzatfelújítás, liftkiváltás vagy fűtési rendszer korszerűsítése akár több tízmillió forintos kiadást is jelenthet – olyan összeget, amelyet a lakóközösség nem mindig tud saját forrásból előteremteni. Ilyenkor kerül előtérbe a társasházi hitel mint finanszírozási eszköz, amelynek igénybevételéhez azonban megfelelő előkészítés, banki tárgyalások és átgondolt döntéshozatal szükséges.

Cégünk szakértői támogatást nyújt a teljes folyamat során: segítünk a hitelkonstrukciók összehasonlításában, a szükséges dokumentáció összeállításában, a banki ajánlatok kiértékelésében és a közgyűlési döntés előkészítésében.

Emellett komplex pénzügyi tanácsadást is biztosítunk, amely kiterjed a hosszú távú pénzügyi tervezésre, a költségoptimalizálásra és a fenntartható gazdálkodás kialakítására – azzal a céllal, hogy ügyfeleink minden esetben biztonságos és jól átgondolt döntést hozzanak.

Társasházi hitelkonstrukciók összehasonlítása

| Jellemző | Társasházi beruházási hitel | Felújítási célú folyószámlahitel | Állami/EU-s támogatással kombinált hitel |

|---|---|---|---|

| Tipikus hitelösszeg | 5–200 millió Ft | 1–20 millió Ft | 10–500 millió Ft |

| Futamidő | 5–10 év | 1–3 év | 10–25 év |

| Kamat jellege | Fix vagy változó | Változó (BUBOR alapú) | Kedvezményes, fix |

| Fedezet | Nincs jelzálog a közös tulajdonon | Közös költség bevétel engedményezés | Jelzálog + projekt dokumentáció |

| Döntési idő | 4–8 hét | 2–4 hét | 8–16 hét |

Mikor érdemes társasházi hitelt felvenni?

A társasházi hitel nem minden felújítási helyzetre jelent ideális megoldást, de bizonyos esetekben egyértelműen a legjobb választás. Akkor érdemes külső finanszírozásban gondolkodni, ha a tervezett beruházás – például a teljes homlokzat-hőszigetelés vagy egy komplex gépészeti felújítás – összege meghaladja a rendelkezésre álló tartalékokat, és a beruházás elhalasztása még nagyobb károkat vagy magasabb jövőbeni költségeket okozna.

A hitel másik tipikus felhasználási területe az energetikai korszerűsítés: a napelemrendszer kiépítése, a fűtési rendszer váltása vagy a nyílászárók cseréje olyan befektetés, amely közép- és hosszú távon megtérül a csökkent rezsiköltségek révén. Ilyen esetekben a hitel felvétele és a megtakarítás összevetése komoly pénzügyi előnyt mutathat a közösség számára.

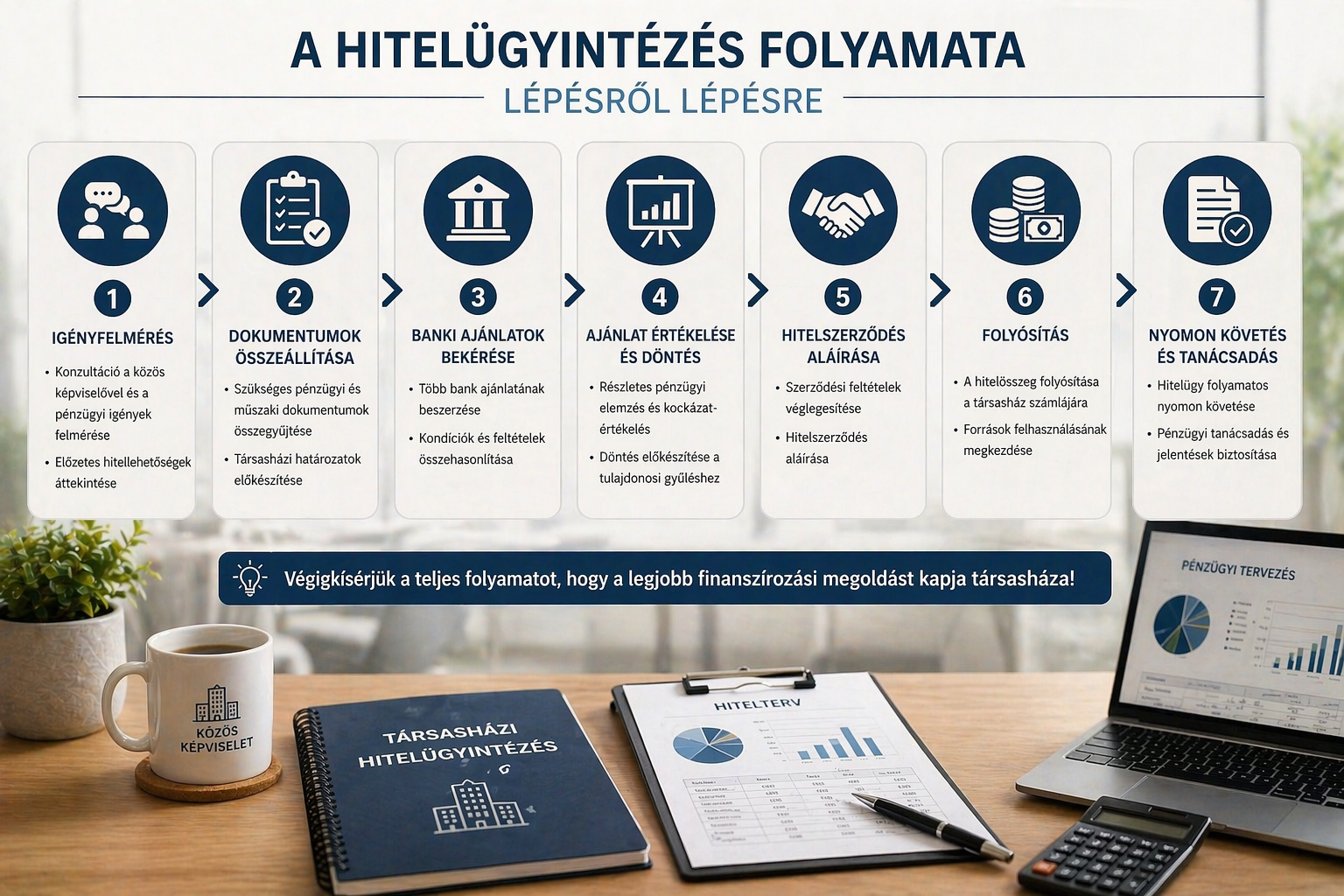

A hitelügyintézés folyamata lépésről lépésre

A társasházi hitel igénylése összetett folyamat, amely gondos előkészítést igényel. Az első lépés mindig az igényfelmérés: pontosan meg kell határozni, hogy mekkora összegre van szükség, milyen célra, és milyen futamidőn belül tudja a közösség visszafizetni. Ehhez segítséget nyújtunk a beruházás méretezésében és a visszafizetési képesség reális megítélésében, figyelembe véve a közös költség bevételeit és a várható kiadásokat.

Ezt követi a banki ajánlatok bekérése és összehasonlítása. Nem csupán a kamatmértéket vizsgáljuk, hanem a teljes hiteldíjmutatót, a folyósítási feltételeket, a fedezeti elvárásokat és a szerződéses kikötéseket is. A kiválasztott ajánlat alapján előkészítjük a hitelkérelemhez szükséges dokumentumokat – amelyek közé tartoznak a társasházi alapító okirat, az SZMSZ, a közgyűlési határozat, a pénzügyi kimutatások és a tervezett beruházás műszaki dokumentációja –, majd végigkísérjük az ügyfelet a banki átvilágítás folyamatán.

Közgyűlési döntés előkészítése és tulajdonosi kommunikáció

A társasházi hitel felvételéhez a törvény értelmében közgyűlési döntés szükséges, amelynek meghozatalához a jelenlévők többségének jóváhagyása kell, minősített többség nem szükséges. A szavazás sikeréhez elengedhetetlen, hogy a tulajdonosok pontosan megértsék a hitelfelvétel célját, feltételeit, a törlesztési terhet és a várható megtérülést.

Segítünk az előterjesztés szakszerű és közérthető összeállításában: összefoglalót készítünk a javasolt hitelkonstrukcióról, bemutatjuk a törlesztőrészletek hatását a közös költség összegére, és megválaszoljuk a tulajdonosok várható kérdéseit. Ezzel növeljük az igen szavazatok arányát, és elősegítjük, hogy a közösség valóban informált döntést hozzon – nem csupán formalitásként, hanem valódi meggyőződéssel.

Hosszú távú pénzügyi tervezés és költségoptimalizálás

A hitelfelvétel csupán egy eszköz a társasházi pénzügyi tervezés eszköztárában. Komplex pénzügyi tanácsadásunk keretében az egyes beruházások finanszírozási kérdésein túl átfogó szemlélettel közelítünk a társasház gazdálkodásához: megvizsgáljuk a közös költség összetételét, a szolgáltatói szerződések piaci megfelelőségét, a tartalékképzés ütemét és a tervezett felújítások optimális sorrendjét.

A fenntartható gazdálkodás kialakításához többéves pénzügyi tervet is kidolgozunk, amely segít elkerülni a rögtönzött, drága döntéseket, és megteremti az előrelátható, kiszámítható működés feltételeit. Az energetikai korszerűsítésekhez kapcsolódó pályázati lehetőségeket és állami támogatásokat is figyelemmel kísérjük, és aktívan tájékoztatjuk az általunk kezelt társasházakat az elérhető kedvezményekről.

Gyakran Ismételt Kérdések

A társasházi hitel elsősorban a közös tulajdont érintő felújítási és beruházási célokra vehető igénybe: homlokzatfelújítás, tetőcsere, liftcsere vagy -felújítás, fűtési rendszer korszerűsítése, nyílászárók cseréje, energetikai fejlesztések és akadálymentesítés. A hitel nem használható a tulajdonosok egyéni lakáscéljaira, kizárólag a közös területeket és berendezéseket érintő fejlesztések finanszírozhatók belőle. A felhasználási cél pontos meghatározása a banki jóváhagyás feltétele is.

A felvehető hitelösszeg függ a társasház méretétől, a közös költség bevételeitől, a meglévő tartalékok nagyságától és a tervezett beruházás volumenétől. A bankok jellemzően a havi közös költség bevételek alapján számítják a maximális törlesztőrészletet, és ehhez igazítják a hitelösszeget. Kisebb társasházak esetén néhány millió forintos, nagyobb épületeknél akár százmilliós nagyságrendű finanszírozás is elérhető – a pontos keretet mindig egyedi elbírálás alapján határozzák meg.

A hatályos társasházi törvény alapján a hitel felvételéhez főszabály szerint a közgyűlésen megjelent tulajdonosok tulajdoni hányad alapján számított egyszerű többsége szükséges, azonban az SZMSZ ennél magasabb küszöböt is előírhat. A szavazási feltételeket minden esetben az aktuális SZMSZ és a vonatkozó jogszabályok alapján ellenőrizzük.

A hitelfelvétel a törlesztőrészlet összegével növeli a havi közös költséget, mivel a törlesztés forrása jellemzően a közös befizetés. A mértéke az albetétek számától, a hitelösszegtől és a futamidőtől függ. Az előkészítési folyamat során részletes törlesztési tervet készítünk, amelyből pontosan kiszámítható, hogy albetétenként mekkora havi teherrel kell számolni – ez az információ az előterjesztés kötelező eleme is.

A bankok jellemzően a következő dokumentumokat kérik a társasházi hiteligényléshez: alapító okirat, szervezeti-működési szabályzat (SZMSZ), a hitelfelvételt jóváhagyó közgyűlési határozat, az utolsó 1–2 éves pénzügyi elszámolás, a tervezett beruházás árajánlata vagy műszaki dokumentációja, valamint a bankszámlakivonatok. Segítünk az összes szükséges irat összegyűjtésében és a banki elvárásoknak megfelelő formátumba rendezésében, csökkentve a folyamat elhúzódásának kockázatát.

A teljes folyamat az igényfelmérésttől a folyósításig általában 2–5 hónapot vesz igénybe, amelybe beletartozik a közgyűlési döntés előkészítése, a banki ajánlatok bekérése, a kiválasztott bank átvilágítási folyamata és a szerződéskötés. A folyamat hosszát befolyásolja a választott bank eljárási rendje, a közgyűlés időpontja és a szükséges dokumentáció elkészítésének sebessége. Koordinátori közreműködésünkkel a folyamat lépései párhuzamosan futnak, ezzel minimalizálva a szükségtelen várakozási időt.

Igen, számos esetben lehetséges állami vagy európai uniós támogatás igénybevétele a felújítási hitel mellé, különösen energetikai korszerűsítési projektek esetén. A hazai és uniós programok – például a Széchenyi Terv vagy az energiahatékonysági alapok – rendszeresen kínálnak vissza nem térítendő támogatásokat vagy kedvezményes kamatozású hitelt társasházi pályázók számára. Rendszeresen figyelemmel kísérjük az elérhető forrásokat, és proaktívan tájékoztatjuk az általunk kezelt társasházakat az aktuális lehetőségekről.

A hitelfelvétel koordinálása egy konkrét beruházás finanszírozásának megszervezését jelenti: banki ajánlatok bekérése, dokumentáció összeállítása, közgyűlési előkészítés és a folyamat végigkísérése. A pénzügyi tanácsadás ennél tágabb körű: az egész társasházi gazdálkodást átfogó szemlélettel vizsgálja, és hosszú távú tervet dolgoz ki a fenntartható működésre, a tartalékképzésre, a felújítások ütemezésére és a költségoptimalizálásra. A két szolgáltatást egymást kiegészítve, együtt is igénybe lehet venni.